深圳市鼎端興業(yè)科技有限公司

郵編 : 518115

電話 : 86-755-89732626

傳真 : 86-755-89739956

業(yè)務(wù)專號:

13824393955 / 胡安青

地址:深圳市龍崗區(qū)橫崗鎮(zhèn)西坑村梧崗路9號C棟

- 作者:

- 來源: 中國產(chǎn)業(yè)信息

- 日期: 2016-11-14

- 瀏覽次數(shù): 5750次

一、全球連接器市場現(xiàn)狀分析

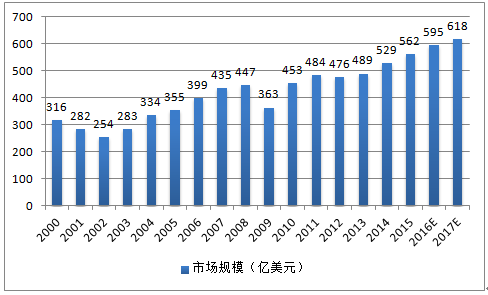

在2010 年后迅猛回升,主要受益于下游數(shù)據(jù)通信、電腦及周邊、消費(fèi)電子、汽車等下游行業(yè)的持續(xù)發(fā)展,全球連接器市場需求持續(xù)增長,市場規(guī)模總體呈擴(kuò)大趨勢。截至2014 年,全球連接器市場銷售額為529 億美元,預(yù)計 2016年市場規(guī)模進(jìn)一步增長到 595 億美元,根據(jù)上策天成顧問預(yù)計,2017 年全球連接器市場規(guī)模將達(dá)617.6 億美元,2012-2017 年年均復(fù)合增長率達(dá)4.2%。2009-2015 年全球連接器市場規(guī)模復(fù)合年增長率達(dá)8.05%。

2000 年至2017 年全球連接器市場銷售額(億美元)

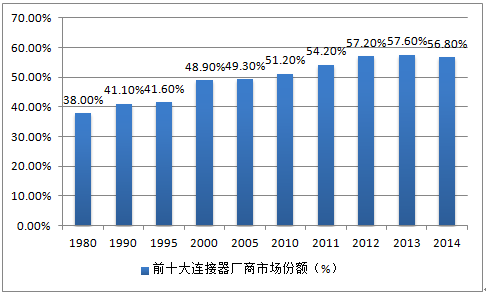

前十名連接器公司市占率近60%,中國企業(yè)正在迅速分食市場。產(chǎn)業(yè)整合已經(jīng)滲透到包括電子工業(yè)的各個行業(yè),加速了連接器產(chǎn)業(yè)整合,連接器行業(yè)的集中度也在逐漸提高。自1980 年以來,前10 名的公司穩(wěn)步增加自己在整個連接器市場中的市場份額。1980 年,前10 大企業(yè)占行業(yè)市場份額的38.0%。2014 年,前10 大企業(yè)已經(jīng)占世界連接器需求的56.8%。不過,隨著中國現(xiàn)在已經(jīng)成為全球連接器增長最快和最大的市場,其整體市場格局還是稍有變化的,中國企業(yè)迅速成長起來,前十大連接器廠商市場份額從2013 年的57.6%下降到2014 年的56.8%,就證明隨著中國企業(yè)崛起,全球連接器大格局在潛移默化的發(fā)生變化。

1980-2014 年全球前十大連接器廠商市場份額變化

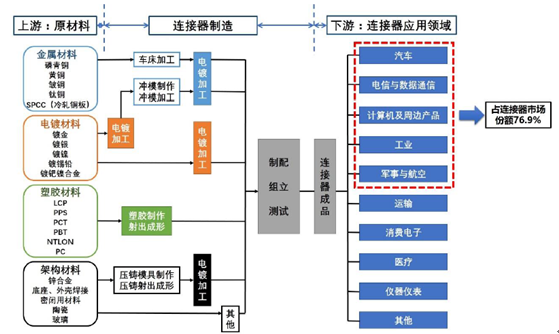

連接器行業(yè)的上游為各種金屬材料、塑膠材料和其它材料的制造業(yè);下游為汽車、電信與數(shù)據(jù)通信、計算機(jī)與周邊產(chǎn)品、工業(yè)、軍事與航空、運(yùn)輸、消費(fèi)電子、醫(yī)療等行業(yè)。

連接器行業(yè)上下游

連接器產(chǎn)品的上游產(chǎn)業(yè)主要為制造連接器所需的各項原輔材料,包括金屬材料、塑膠材料、電鍍材料等;金屬材料所占成本比重最大,塑膠材料次之,電鍍材料較小;其中,金屬材料主要用于制作連接器端子,為避免電子信號傳輸過程中受到阻礙或衰減,(臺灣)連接器廠商多采用黃銅或磷青銅為原料制作銅合金板片,塑膠一般用于制作連接器產(chǎn)品的外設(shè),多以LCP、PA9T 為原料,在電鍍材料的選擇上,鍍金、鍍錫較常使用,其次為鍍鎳和鍍銀。根據(jù)臺灣工研院的研究數(shù)據(jù),上游材料成本占臺灣連接器廠商的總生產(chǎn)出成本的比重大約為49.6%,其中鈦銅、LCP等高端原料主要從美國、日本等進(jìn)口,而其他的銅等原料的國產(chǎn)供給充足。

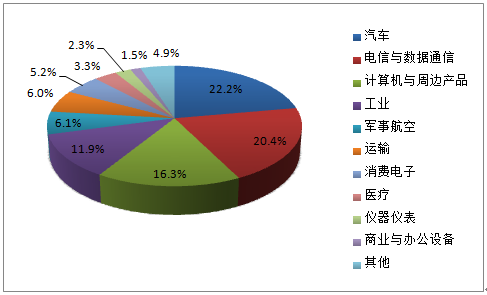

從終端產(chǎn)品的應(yīng)用領(lǐng)域來看,2014 年對連接器需求最大的應(yīng)用領(lǐng)域主要有四塊:汽車(22.2%)、電信與數(shù)據(jù)通信(20.4%)、計算機(jī)與周邊產(chǎn)品(16.3%)、工業(yè)(11.9%),這四塊總共占了連接器下游70%的市場,其后依次是軍事航空、運(yùn)輸、消費(fèi)電子、醫(yī)療、儀器儀表、商業(yè)與辦公設(shè)備等。

2014 年全球連接器各細(xì)分市場規(guī)模的占比

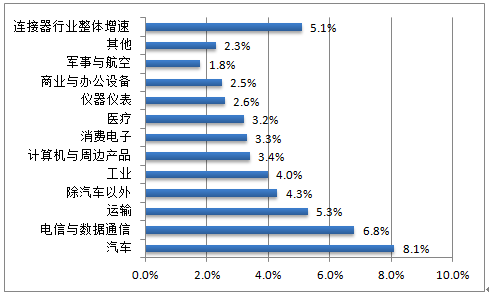

從增長速度來看,根據(jù)BISHOP ASSOCIATES 預(yù)測,2014-2015 年市場增長最快的依次是汽車(8.1%)、電信與數(shù)據(jù)通信(6.8%)和運(yùn)輸(5.3%)。行業(yè)整體增速達(dá)5.1%,行業(yè)仍處于穩(wěn)定增長狀態(tài)。根據(jù)BISHOP ASSOCIATES主管2016 年預(yù)測,2016 年增速最快的兩個領(lǐng)域?qū)⑹瞧嚭碗娦牛A(yù)計在這兩個市場將有2%至4%的正增長。

2014-2015 連接器各細(xì)分市場增速

二、中國連接器行業(yè)概況分析

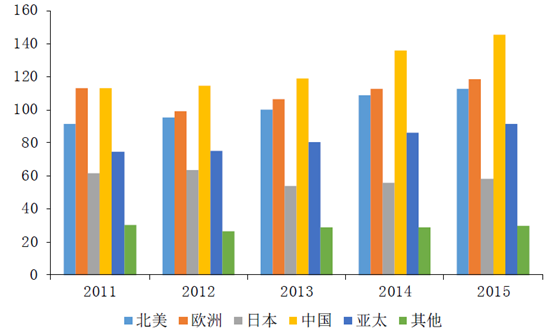

從區(qū)域分布來看,全球連接器市場主要分布在北美、歐洲、日本、中國、亞太(不含日本和中國)五大區(qū)域,這五大區(qū)域占據(jù)了全球連接器市場 90%以上的份額。近年來,由于受到全球經(jīng)濟(jì)波動的影響,北美、歐洲和日本連接器市場增長緩慢,甚至出現(xiàn)了下滑態(tài)勢,而以中國及亞太地區(qū)為代表的新興市場呈現(xiàn)強(qiáng)勁增長,成為推動全球連接器市場增長的主要動力。

2011-2015 年全球主要國家/地區(qū)連接器市場規(guī)模(億美元)

中國連接器行業(yè)增速遠(yuǎn)高于全球。隨著世界制造業(yè)向中國大陸的轉(zhuǎn)移,全球連接器的生產(chǎn)重心也同步向中國大陸轉(zhuǎn)移,中國已經(jīng)成為世界上最大的連接器生產(chǎn)基地。中國連接器制造整體水平得到迅速提高,連接器市場規(guī)模逐年擴(kuò)大,中國成為全球連接器市場最有發(fā)展?jié)摿Α⒃鲩L最快的地區(qū)。2000-2010 年10 年復(fù)合增長率高達(dá)19.34%。同期歐洲、北美和日本增長率分別為2.07%、-3.73%和1.39%。2011 年中國連接器的市場是112.96 億美元,攀至全球第一,占全球市場的23.4%,中國連接器行業(yè)2009-2015 年復(fù)合增長率達(dá)13.59%,遠(yuǎn)高于全球同期8.05%的增速。

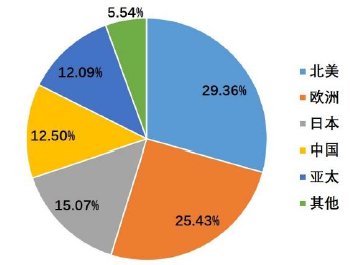

2003 年全球連接器市場占有率

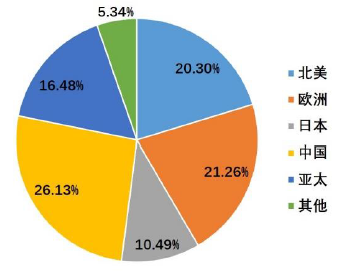

2003/2015 年全球連接器市場占有率

中國已成全球第一大連接器市場。從2003 到2015 年,隨著中國連接器市場增長率顯著高于全球平均水平,中國2015 年市場規(guī)模達(dá)145 億美元,所占份額已從2008 年的20.9%逐步提高至2015 年的26.13%,目前已成為全球第一大連接器消費(fèi)市場地區(qū),比第二名歐洲市場多出20%。

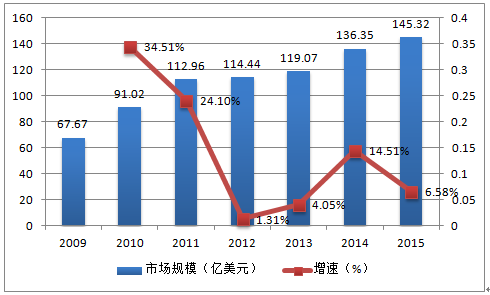

2009-2015年我國連接器市場規(guī)模(億美元)

我國生產(chǎn)的連接器仍以中低端為主,高端需求還得不到滿足。我國生產(chǎn)的連接器主要以中低端為主,高端連機(jī)器占有率比較低,但需求增速較快。目前我國連接器發(fā)展正處于生產(chǎn)到創(chuàng)造的過渡時期,對高端連接器,特別是汽車、電信與數(shù)據(jù)通信、計算機(jī)及周邊設(shè)備、工業(yè)、軍工航空等領(lǐng)域需求巨大,使得高端連接器市場快速增長。

國內(nèi)連接器廠商數(shù)量眾多且集中在中低端市場,高端市場仍被外企占據(jù)。我國連接器行業(yè)起步較晚,連接器市場集中度較低,國內(nèi)連接器生產(chǎn)廠商數(shù)量眾多,但普遍規(guī)模較小。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2010 年,我國連接器制造廠商有1000 多家,其中外商投資約300 家,占據(jù)高端連接器產(chǎn)品的主導(dǎo)地位;本土制造廠商約700 余家,但受限于規(guī)模小、技術(shù)積累不足和資本實力較差,本土企業(yè)業(yè)務(wù)主要集中在技術(shù)水平偏低的中低端產(chǎn)品。

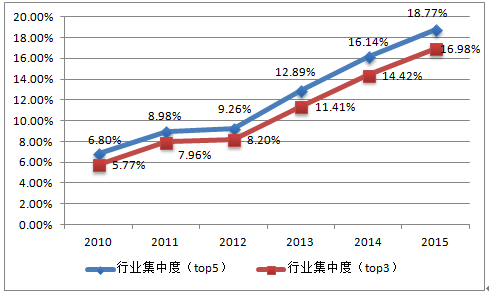

國內(nèi)連接器市場產(chǎn)品結(jié)構(gòu)將逐步升級,行業(yè)集中度正逐漸提高。隨著計算機(jī)、汽車、通訊、家電等下游行業(yè)對高端連接器需求逐漸增大,下游廠商對配件供應(yīng)商的產(chǎn)品品質(zhì)、研發(fā)實力、價格水平、交貨期限都提出了更高要求,眾多國內(nèi)廠商已經(jīng)開始對高端連接器產(chǎn)品進(jìn)行研發(fā)。在此推動下,未來幾年國內(nèi)連接器市場產(chǎn)品結(jié)構(gòu)將逐步升級,行業(yè)整合將成為主題,2013 年全國規(guī)模以上企業(yè)達(dá)842 家,截止到2014 年年底達(dá)882 家。企業(yè)數(shù)目相對于2010 年的1000 多家,已經(jīng)減少了100 多家。國內(nèi)連接器行業(yè)集中度大幅提高。國內(nèi)Top3(立訊精密、中航光電、得潤電子)連接器企業(yè)的市場份額已經(jīng)從2010 年的5.8% 提升至2015 年的17%,但仍然遠(yuǎn)低于國際三巨頭的30%,這說明未來還有很大的提升空間,也為行業(yè)龍頭企業(yè)迅速做大做強(qiáng)提供了難得的機(jī)遇。

2010-2015年中國連接器行業(yè)集中度變化趨勢

國內(nèi)高端連接器企業(yè)正快速成長起來。隨著泰科電子(TE Connectivity)、莫仕(Molex)等為代表的國際知名連接器企業(yè)紛紛把生產(chǎn)基地轉(zhuǎn)移到我國,我國的連接器制造水平迅速提高,加上我國航天、航空、電子、艦船等軍工領(lǐng)域?qū)Ω叨诉B接器需求和投入不斷增加,國內(nèi)企業(yè)各個下游應(yīng)用領(lǐng)域的連接器技術(shù)已經(jīng)接近甚至達(dá)到國際頂尖水平,以立訊精密、中航光電、德潤電子、永貴電器等為代表中國的高端連接器企業(yè)正快速成長起來,加快了高端連接器國產(chǎn)替代化進(jìn)程。

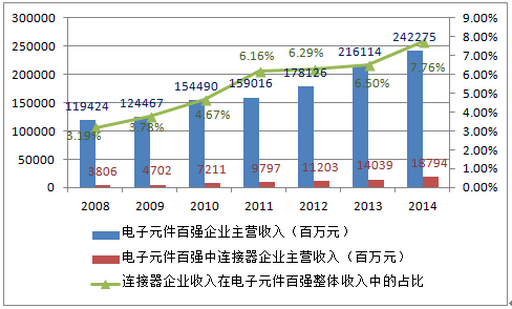

高端連接器行業(yè)增速遠(yuǎn)高于電子元件整體行業(yè)。連接器屬于電子元件行業(yè),在中國連接器巨大市場孕育下,國內(nèi)的連接器產(chǎn)值迅速擴(kuò)大。在中國電子元件百強(qiáng)中,連接器企業(yè)從2009 入榜6 家到2015 年入榜10 家,百強(qiáng)中連接器收入總和也從2008 年的38 億元迅速擴(kuò)大到2014 年的188 億元,其2008-2014 年復(fù)合增長率30.54%,遠(yuǎn)高于整個電子元件行業(yè)12.51%的復(fù)合增長率。

2015年中國電子元件百強(qiáng)中的連接器企業(yè)

|

在電子元件百強(qiáng)中排名

|

電子元件百強(qiáng)中連接器公司

|

收入(萬元)

|

百強(qiáng)中連接器產(chǎn)值(萬元)

|

|

8

|

立訊精密工業(yè)股份有限公司

|

729595

|

1879439

|

|

13

|

中航光電科技股份有限公司

|

349125

|

|

|

18

|

深圳市得潤電子股份有限公司

|

263487

|

|

|

24

|

電連精密技術(shù)有限公司

|

64229

|

|

|

29

|

貴州航天電器股份有限公司

|

160434

|

|

|

47

|

合興集團(tuán)有限公司

|

113490

|

|

|

53

|

浙江永貴電器股份有限公司

|

38407

|

|

|

66

|

陜西華達(dá)科技股份有限公司

|

55455

|

|

|

86

|

深圳市金洋電子股份有限公司

|

52929

|

|

|

90

|

四川華豐企業(yè)集團(tuán)有限公司

|

52288

|

連接器收入在電子元件行業(yè)整體收入中的占比不斷提升。2008 年經(jīng)濟(jì)危機(jī)以后,隨著世界制造業(yè)往中國轉(zhuǎn)移,我國電子元件行業(yè)處于穩(wěn)定增長期,2008 年電子元件百強(qiáng)收入規(guī)模達(dá)1194.24 億元,而2014 年電子元件百強(qiáng)收入規(guī)模達(dá)2422.75 億,中國電子元件百強(qiáng)收入2008-2014 年復(fù)合增長率為12.51%。而連接器市場特別是高端連接器市場作為國內(nèi)電子元件行業(yè)近幾年才興起的新興市場,連接器企業(yè)收入在電子元件百強(qiáng)整體收入中的占比不斷提升,從2008 年的3.19%提升至2014 年的7.76%。

電子元件百強(qiáng)收入中連接器企業(yè)收入占比不斷提升

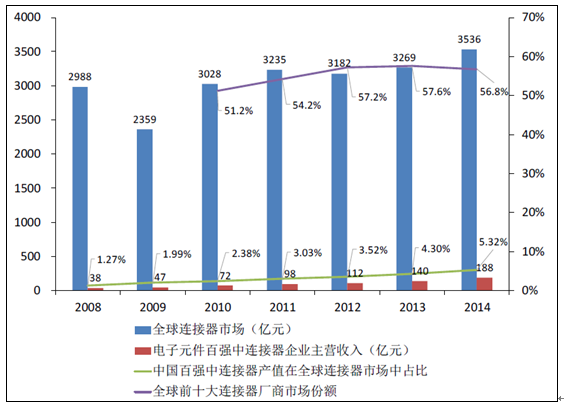

中國高端連接器企業(yè)增速高于世界TOP10,正在迅速搶占市場。隨著中國高端連接器企業(yè)的迅速崛起,之前全球前十大連接器廠商“一家獨大”且“強(qiáng)者恒強(qiáng)”的局面已經(jīng)開始發(fā)生了微妙的改變:全球前十大連接器廠商份額,從1995 年41.6%快速增長到2000 年的48.9%,2010 年為51.2%,隨著轉(zhuǎn)向中國市場戰(zhàn)略,繼續(xù)增加到2013 年的57.6%,但是這個勢頭已經(jīng)國內(nèi)本土企業(yè)遏制住了,表現(xiàn)在2014 年份額下滑至56.8%,而中國百強(qiáng)中連接器產(chǎn)值在全球連接器市場中占比從2013 年的4.30%快速提升至2014 年的5.32%,我們認(rèn)為,隨著國內(nèi)高端連接器企業(yè)持續(xù)快速成長,未來全球前十大連接器廠商中將出現(xiàn)中國身影,連接器格局分布也將繼續(xù)往中國企業(yè)傾斜。

國內(nèi)高端連接器企業(yè)在全球連接器市場中的份額正在擴(kuò)大。相應(yīng)的國內(nèi)電子元件百強(qiáng)企業(yè)中連接器企業(yè)收入在全球連接器總市場中占比也不斷增加。從2008 年開始,中國電子元件百強(qiáng)中連接器企業(yè)收入在全球連接器市場中的占比從1.27%,快速提升至2014 年的5.32%。

三、中國連接器行業(yè)發(fā)展趨勢預(yù)測

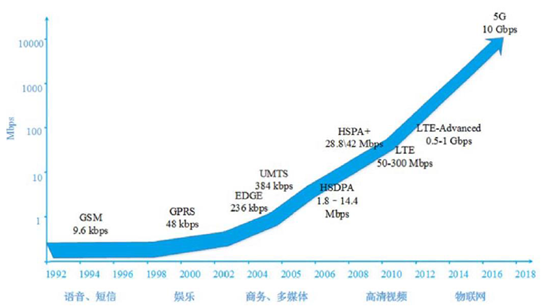

1、4G 網(wǎng)絡(luò)正在快速發(fā)展。移動通信技術(shù),在2004 年前后,設(shè)計思想先進(jìn)、可供挖掘的寬帶資源較多的第三代移動通信技術(shù)(3G)開始逐步商用,演進(jìn)速度很快,傳輸速率在不到10 年從UMTS 的基準(zhǔn)速度384kbps 發(fā)展到HSPA+的42Mbps,為移動互聯(lián)網(wǎng)的高速發(fā)展奠定了物質(zhì)基礎(chǔ)。在移動通信技術(shù)演進(jìn)加速的潮流中,我國工業(yè)和信息化部分別在2009 年、2013 年向三大運(yùn)營商發(fā)放了3G、4G 運(yùn)營牌照,促進(jìn)了國內(nèi)移動互聯(lián)網(wǎng)的蓬勃發(fā)展。2014 年2月,工信部發(fā)放了FDD-LTE 運(yùn)營牌照,國內(nèi)4G 網(wǎng)絡(luò)發(fā)展加快,移動互聯(lián)網(wǎng)接入流量快速增長。

移動通信技術(shù)傳輸速率不斷提高

國內(nèi)完整的TD—LTE 產(chǎn)業(yè)鏈已經(jīng)初步形成。3G 向4G 演進(jìn)的趨勢日漸明朗,中國移動更是走在全球4G 的前面,目前已經(jīng)成功和全球9 家運(yùn)營商簽署TD-LTE 協(xié)議,未來將推動在全球建成26 個TD-LTE 試驗網(wǎng)。TD-LTE 的部署建設(shè)高潮,將使全球無線基礎(chǔ)設(shè)施設(shè)備方面的支出恢復(fù)增長,扭轉(zhuǎn)之前連續(xù)兩年的下滑局面。中國移動帶頭積極發(fā)力TD-LTE 網(wǎng)絡(luò)建設(shè),這意味著一個新巨型蛋糕正等待中外電信設(shè)備商“下刀切割”,不少通信設(shè)備廠商已經(jīng)參與了對TD—LTE 的投入和測試,這意味著國內(nèi)TD—LTE 已經(jīng)初步形成了相對完整的產(chǎn)業(yè)鏈條,包括華為、大唐、中興、海思、愛立信、諾基亞、西門子、摩托羅拉、上海貝爾等國內(nèi)外電信設(shè)備制造商都推出了商用或者預(yù)商用的產(chǎn)品。與3G 基本一樣,未來一兩年,從4G 啟動受益的子行業(yè)看,核心網(wǎng)、光纖光纜、配線設(shè)備最先受益,接入網(wǎng)設(shè)備次之,之后為網(wǎng)絡(luò)優(yōu)化、測試設(shè)備以及網(wǎng)管軟件,終端、運(yùn)營商受益的時間序列略偏后,增值服務(wù)及運(yùn)維服務(wù)提供商最后受益。

高端同軸射頻連接器和光纖連接器需求在增加,其中小型高端精密射頻同軸連接器進(jìn)口替代空間巨大。隨著物聯(lián)網(wǎng)應(yīng)用的發(fā)展,市場上對能處理通用系列總線產(chǎn)品的高速度的小型射頻同軸連接器的需求正不斷增加;隨著光通信朝著超高速、大容量、長距離的方向發(fā)展,CATV、光纖局域網(wǎng)和用戶系統(tǒng)的大力開發(fā)和光纖到路邊、到家庭的應(yīng)用,對光纖連接器的品種規(guī)格和性能也提出更高的要求。在通信連接器領(lǐng)域的兩大主要產(chǎn)品中,光纖連接器技術(shù)已經(jīng)發(fā)展成熟,除極少數(shù)元器件目前還被國外壟斷外,國內(nèi)光纖連接產(chǎn)品的生產(chǎn)技術(shù)幾乎與國外同步;而小型高端精密射頻同軸連接器主要由國外連接器巨頭提供,進(jìn)口替代空間巨大。

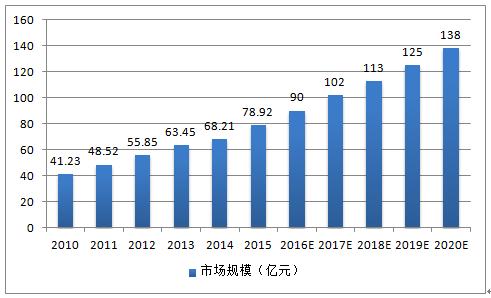

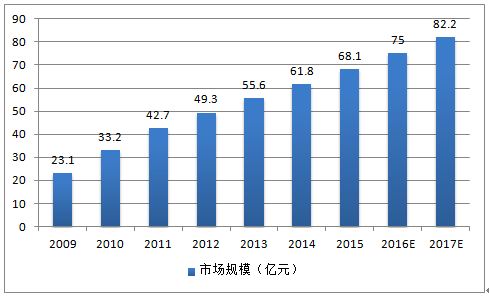

十三五期間射頻同軸連接器市場規(guī)模每年達(dá)114 億。根據(jù)中國電子元件行業(yè)協(xié)會信息中心的數(shù)據(jù):2010 年中國射頻同軸連接器市場規(guī)模分別為41.23 億元,2014 年快速增長到68.21 億元。中國電子元件行業(yè)協(xié)會信息中心預(yù)計:2018 年將達(dá)到113 億元、2020 年將達(dá)到138 億元,十三五期間射頻同軸連接器市場規(guī)模每年達(dá)114 億。

2010-2020 年中國射頻連接器市場規(guī)模(億元)

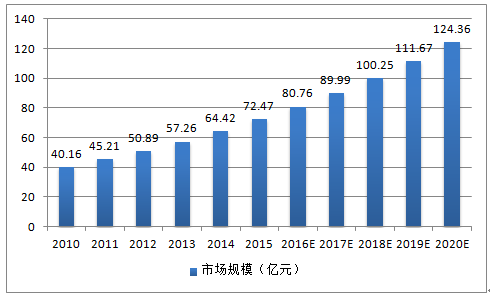

十三五期間光纖連接器市場規(guī)模每年達(dá)101 億元。根據(jù)中國電子元件行業(yè)協(xié)會信息中心的數(shù)據(jù):2010 年中國光纖連接器市場規(guī)模分別為40.16 億元,2014 年快速增長到64.42 億元。中國電子元件行業(yè)協(xié)會信息中心預(yù)計:2018 年將達(dá)到100.25 億元、2020 年將達(dá)到124.36 億元,十三五期間光纖連接器市場規(guī)模每年達(dá)101.41 億。

2010-2020 年中國光纖連接器市場規(guī)模(億元)

2、我國軍事航空的投資力度將持續(xù)加大。“十三五”期間國家將繼續(xù)加大航天產(chǎn)業(yè)的扶持力度,隨著載人航天工程、探月工程推進(jìn),北斗導(dǎo)航產(chǎn)業(yè)興起,預(yù)計發(fā)射百箭百星。我國目前國防建設(shè)的不足決定了未來國防建設(shè)投入仍將保持較高增長。預(yù)計航空航天、軍工電子等領(lǐng)域的國家投入未來5~10 年將有望達(dá)到20%的復(fù)合增長。目前我國正在加快軍隊現(xiàn)代化和信息化建設(shè),新裝備需求快速增長將使得軍用連接器的市場快速擴(kuò)張。

2009-2017 年中國軍用連接器市場規(guī)模發(fā)展趨勢與預(yù)測(億元)

“十三五”期間國內(nèi)軍用連接器市場規(guī)模每年達(dá)90 億。隨著“十二五”期間國家對航空、航天、信息、交通等高新技術(shù)產(chǎn)業(yè)扶持力度的加大和國家系列航天計劃的實施,國內(nèi)市場對高端電連接器的需求將會強(qiáng)勁上升。2011 年國內(nèi)軍用連接器的市場容量大約占總?cè)萘康?%左右(按金額),其銷售額大約為43億元。預(yù)計“十三五”期間中國軍用連接器市場規(guī)模每年達(dá)90 億元。

3、國內(nèi)用戶對智能手機(jī)等智能移動終端的需求呈現(xiàn)出更輕薄、更高性能、更多功能和更長續(xù)航的態(tài)勢,這將要求其中使用的連接器具有更小的尺寸、更廣的工作頻率、更高的傳輸速度;近年來,可穿戴設(shè)備、物聯(lián)網(wǎng)等領(lǐng)域快速發(fā)展,對連接器產(chǎn)業(yè)提出新的要求,可穿戴設(shè)備和物聯(lián)網(wǎng)設(shè)備要在特定的外形、較小的空間內(nèi)包含完整的功能性,因此對微型精密化設(shè)計的連接器需求非常迫切。在電子產(chǎn)品追求輕、薄、短、小設(shè)計的大背景下,F(xiàn)PC 應(yīng)運(yùn)而生。線路板 FPC (Flexible Printed Circuit Board),又稱為柔性印刷線路板,作為一種特殊的電子互連基礎(chǔ)材料,具有短小輕薄等特點。在電子產(chǎn)品的設(shè)計過程中,可以按照要求任意在規(guī)定空間內(nèi)自由彎曲、卷繞、折疊,減小設(shè)計的難度,擴(kuò)展了設(shè)計空間,為裝配一體化和集成化提供了方便。近年來出現(xiàn)的各種高科技電子產(chǎn)品都大量的使用該技術(shù),比如數(shù)碼相機(jī)、數(shù)碼攝像機(jī)、汽車衛(wèi)星方向定位裝置、液晶電視、筆記本電腦等,尤其在手機(jī)等通信領(lǐng)域應(yīng)用的尤其廣泛。

2013-2018E 年全球FPC 市場需求規(guī)模(單位:億美元)

我國“十三五”期間每年FPC 產(chǎn)值達(dá)325 億元。隨著我國電子信息產(chǎn)業(yè)的快速發(fā)展以及國外電子信息制造業(yè)向中國的產(chǎn)業(yè)轉(zhuǎn)移,Prismark 報告顯示,近年來,中國地區(qū)FPC 產(chǎn)值占全球產(chǎn)值的比值不斷提升,從2009 年的23.21%提高至2013 年的33.05%,并預(yù)計2017 年占全球比例進(jìn)一步提升至36.21%。我們以我國FPC 產(chǎn)值占全球產(chǎn)值1/3來估算,“十三五”期間每年全球FPC 市場規(guī)模平均為146 億美元,可估得我國“十三五”期間每年FPC 產(chǎn)值達(dá)325 億元。

2013-2018 年各FPC 應(yīng)用領(lǐng)域市場結(jié)構(gòu)分析

|

應(yīng)用市場(億美元)

|

2013

|

2014

|

2018

|

2013-2018年均增長

|

|

智能手機(jī)

|

34.83

|

37.48

|

52.02

|

8.40%

|

|

功能手機(jī)

|

4.9

|

3.84

|

2.62

|

-11.60%

|

|

電腦

|

15.86

|

15.58

|

15.86

|

0.00%

|

|

平板電腦

|

17.54

|

17.45

|

26.02

|

8.20%

|

|

消費(fèi)品

|

15.65

|

15.83

|

19.71

|

4.70%

|

|

其他

|

24.07

|

24.58

|

29.54

|

4.20%

|

|

合計

|

112.85

|

114.76

|

145.77

|

-

|

FPC 連接器行業(yè)供應(yīng)商認(rèn)證壁壘高,要求企業(yè)綜合實力強(qiáng)大。高精密度FPC 連接器行業(yè)中,對下游零部件生產(chǎn)商和EMS 廠商資質(zhì)有一套嚴(yán)格的認(rèn)證體系,通常審核程序在一年以上,合作關(guān)系一旦確立不會輕易改變。行業(yè)進(jìn)入結(jié)構(gòu)性壁壘較高。對供應(yīng)商的產(chǎn)品研發(fā)、生產(chǎn)工藝和生產(chǎn)流程管理、質(zhì)量控制、物流管理和售后服務(wù)等方面的綜合能力提出較高要求。國內(nèi)主要FPC 連接器上市公司包括收購了翊騰電子的永貴電器,以及立訊精密、得潤電子等行業(yè)龍頭,以及臺灣的宏致電子、禾昌興業(yè)、臺灣日慎精工等。

國內(nèi)主要FPC 連接器公司

|

國內(nèi)上市公司

|

臺灣企業(yè)

|

|

立訊精密(002475.SZ)

|

宏致電子

|

|

永貴電器(300351.SZ)

|

禾昌興業(yè)

|

|

得潤電子(002055.SZ)

|

臺灣日慎精工

|

Copyright © 深圳市鼎端興業(yè)科技有限公司 粵ICP備17028899號

電話:86-755-89732626 深圳市龍崗區(qū)橫崗鎮(zhèn)西坑村梧崗路9號C棟 URL:www.dd-conn.com

- 在線服務(wù)

-